Ennustemarkkinoiden asema vuonna 2026: Analyysi tämän vuoden käänteistä

Tämä artikkeli perustuu Gambling Insiderin julkaisemaan Alexandra Pankratyevan analyysiin, Prediction Market Forecast 2026: Experts on What to Expect Next, joka on päivitetty 13.3.2026. Alla oleva käännetty versio seuraa alkuperäisen artikkelin asiasisältöä tiiviisti, mutta esittää sen helposti luettavassa muodossa.

Ennustemarkkinoiden asema vuonna 2026: mitä seuraavaksi tapahtuu?

Ennustemarkkinat ovat siirtyneet nopean kasvun vaiheeseen, jota on alettu kuvata jopa uusiksi “totuuskoneiksi”. Samalla niiden ympärille on kuitenkin kasautunut kysymyksiä sääntelystä, manipuloinnista, compliance-vaatimuksista, institutionaalisesta käytöstä ja tekoälyn roolista. Vuoden 2026 näkymä ei siksi ole vain kasvutarina, vaan myös testi sille, pystyykö ala rakentamaan itsestään uskottavan ja kestävän markkinarakenteen.

Keskeiset havainnot

- Ennustemarkkinat ovat siirtyneet hyperkasvun vaiheeseen samaan aikaan, kun valtavirran alustat ja instituutiot ovat tulleet mukaan segmenttiin.

- Analyytikkoarvioiden mukaan ala voi käsitellä vuonna 2026 noin 1,3 biljoonan dollarin vuotuisen kaupankäyntivolyymin.

- Pidemmän aikavälin ennusteissa markkinan vuosiliikevaihto voisi nousta noin 10 miljardiin dollariin vuoteen 2030 mennessä.

- Suurimmat pitkän aikavälin jännitteet liittyvät oikeudelliseen luokitteluun, sääntelyyn, sisäpiiritiedon riskiin, markkinamanipulaatioon ja tekoälyvetoiseen likviditeettiin.

- Asiantuntijoiden mukaan ennustemarkkinoiden tulevaisuus riippuu siitä, jäävätkö ne spekulatiiviseksi rajatuotteeksi vai kasvavatko ne uskottaviksi ennustamisen työkaluiksi myös yrityksille ja instituutioille.

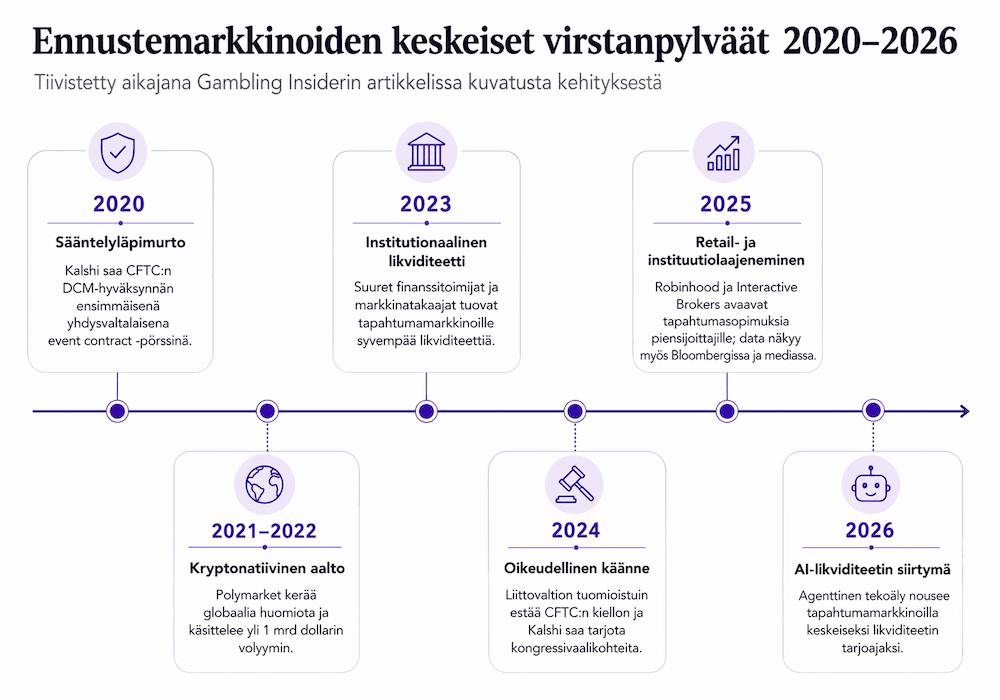

Ennustemarkkinoiden keskeiset virstanpylväät

Ennustemarkkinoiden nykyinen asema ei syntynyt hetkessä. Taustalla on useita sääntelyyn, teknologiaan ja markkinarakenteeseen liittyviä käänteitä, jotka ovat vähitellen siirtäneet sektorin kokeellisesta marginaalista kohti vakavammin otettavaa finanssikategoriaa.

| Vuosi | Virstanpylväs | Mitä tapahtui? |

|---|---|---|

| 2020 | Sääntelyläpimurto | Kalshi sai CFTC:n DCM-hyväksynnän ensimmäisenä yhdysvaltalaisena event contract -pörssinä. |

| 2021–2022 | Kryptonatiivinen aalto | Polymarket nousi globaalisti näkyväksi hajautetuksi vaihtoehdoksi ja käsitteli yli miljardin dollarin volyymin. |

| 2023 | Institutionaalinen likviditeetti | Suuret finanssitoimijat ja markkinatakaajat alkoivat tuoda tapahtumamarkkinoille syvempää likviditeettiä. |

| 2024 | Oikeudellinen käänne | Liittovaltion tuomioistuin esti CFTC:n kiellon, ja Kalshi sai tarjota kongressivaalikohteita. |

| 2025 | Retail- ja instituutiolaajeneminen | Robinhood ja Interactive Brokers avasivat tapahtumasopimuksia piensijoittajille, ja markkinadataa tuotiin myös Bloombergiin sekä mediaan. |

| 2026 | AI-likviditeetin siirtymä | Agenttisen tekoälyn odotetaan nousevan keskeiseksi likviditeetin tarjoajaksi tapahtumamarkkinoilla. |

Virstanpylväät kertovat kahdesta samanaikaisesta kehityskulusta. Yhtäältä ennustemarkkinat ovat siirtyneet lähemmäs perinteistä rahoitusinfrastruktuuria. Toisaalta ne kantavat edelleen mukanaan piirteitä, jotka tekevät niistä sääntelyn, vedonlyönnin ja spekulatiivisen teknologian rajalla liikkuvan erikoistapauksen.

Ennustemarkkinat vuonna 2026: kasvu numeroina

Artikkelissa siteerattujen NEXT.io:n tuoreimpien tutkimushavaintojen mukaan ennustemarkkinoiden kategoria siirtyi vuonna 2025 selvästi uuteen kasvuvaiheeseen. Tammikuun ja syyskuun 2025 välillä kuukausittain aktiivisten käyttäjien määrä nousi 1,7 miljoonasta 2,3 miljoonaan, eli kasvu oli alkuvaiheessa tasaista mutta hallittua.

Lokakuussa 2025 tapahtui kuitenkin selvä muutos. Käyttäjäaktiivisuus lähes kaksinkertaistui yhdessä kuukaudessa, kun määrä nousi 4,65 miljoonaan. Tammikuussa 2026 saavutettiin uusi huippu 8,58 miljoonassa kuukausittain aktiivisessa käyttäjässä. Yhden vuoden aikana kasvu oli näin noin 400 prosenttia.

Mitä luvut käytännössä kertovat?

- Alkuvuoden 2025 kasvu viittasi siihen, että markkina alkoi jo löytää pysyvämpää käyttäjäkuntaa.

- Lokakuun 2025 hyppäys osoitti, että ala siirtyi marginaalista laajempaan näkyvyyteen.

- Tammikuun 2026 huippu vahvisti, ettei kyse ollut yksittäisestä piikistä vaan rakenteellisesti muuttuneesta kiinnostuksesta.

Artikkelissa tätä vaihetta kuvataan hypergrowth-jaksoksi. Ennustemarkkinat eivät siis enää näyttäydy vain kryptomaailman sivuilmiönä, vaan ne alkavat muistuttaa mittakaavaltaan segmenttiä, joka kykenee kilpailemaan sekä perinteisen urheiluvedonlyönnin että vakiintuneiden kaupankäyntialustojen huomiosta.

Markkinan kokoennuste 2026–2030

Kasvu ei rajoitu pelkkiin käyttäjämääriin. Artikkelissa esitellyt analyytikkoarviot maalaavat ennustemarkkinoille myös erittäin kunnianhimoista volyymi- ja liikevaihtonäkymää.

Keyrockin ja Dune’n yhteisraportin mukaan ennustemarkkinoiden kaupankäyntivolyymi voisi kasvaa vuonna 2026 viisinkertaiseksi vuoteen 2025 verrattuna. Tämän skenaarion mukaan markkina käsittelisi noin 25 miljardia dollaria viikossa, mikä nostaisi vuosivolyymin noin 1,3 biljoonaan dollariin.

Tätä ei artikkelissa pidetä yksittäisenä poikkeusarviona. Näkemys asettuu lähelle myös Eilers & Krejcik Gamingin aiempaa käsitystä siitä, että sektorilla voisi olla noin biljoonan dollarin mittaluokan potentiaali. Pidemmän aikavälin ennusteissa Citizens Bankin analyytikot arvioivat markkinan vuosiliikevaihdon voivan nousta noin 3 miljardista dollarista vuonna 2025 noin 10 miljardiin dollariin vuoteen 2030 mennessä.

| Mittari | Arvio | Aikajänne |

|---|---|---|

| Viikkovolyymi | 25 miljardia USD | 2026 |

| Vuosivolyymi | 1,3 biljoonaa USD | 2026 |

| Vuosiliikevaihto | 3 miljardia USD | 2025 |

| Vuosiliikevaihto | 10 miljardia USD | 2030 |

Kasvun taustalla ei ole vain hype

Drive by DraftKingsin toimitusjohtaja ja Managing Partner Meredith McPherron toteaa artikkelissa, että ennustemarkkinat ovat saavuttaneet käännekohdan. Hänen mukaansa yli 1,3 miljardin dollarin kaupankäynti Super Bowl -sunnuntaina osoitti, ettei kyse ole enää niche-ilmiöstä, vaan todellisesta investoitavasta kategoriasta.

McPherronin mukaan kasvun taustalla eivät ole pelkät otsikot tai hetkellinen mediahuomio, vaan kolmen tekijän yhteisvaikutus: käyttöönotto, likviditeetti ja CFTC:n puitteissa hahmottuva sääntelykehys. Juuri tämä tekee sektorista aiempaa uskottavamman myös pääomalle, joka ei etsi pelkkää spekulatiivista kokeilua.

Asiantuntijoiden näkemykset ennustemarkkinoiden tulevaisuudesta

1. Manipulointi vastaan “totuuden löytäminen”

Yksi artikkelin keskeisistä kysymyksistä on, voivatko ennustemarkkinat oikeasti toimia “totuuskoneina”, vai ovatko ne edelleen liian alttiita hinnan vääristymille ja strategiselle manipuloinnille. Kysymys on ratkaiseva, koska koko segmentin uskottavuus rakentuu lopulta sen varaan, että hinnat todella heijastavat informaatiota eivätkä pelkkää taktiikkaa.

BlockSpaceForcen Managing Partner Spencer Yang suhtautuu vahvasti kriittisesti siihen, että ennustemarkkinoita romantisoidaan universaaleina totuuskoneina. Hänen mukaansa ajatus toimii hyvänä pääomasijoittajapuheena, mutta törmää käytännössä siihen, että kyse on compliance-näkökulmasta hyvin raskaista finanssi-instrumenteista.

Yang muistuttaa, etteivät nämä alustat ole vain sosiaalisia keskustelupaikkoja, vaan jokainen uusi markkina muistuttaa käytännössä pientä johdannaista. Tämä tarkoittaa, että operaattorit joutuvat jatkuvasti punnitsemaan juridista riskiä. Seurauksena ne alkavat suosia turvallisempia, helposti ratkaistavia ja jo valmiiksi tunnettuja datapisteitä, kuten Super Bowlia tai krypton hintaa.

Yangin mukaan erityisesti marginaalisemmat, heikosti vaihdetut niche-markkinat ovat sekä vähiten suosittuja että kaikkein alttiimpia manipuloinnille. Ajan myötä alustat saattavat karsia juuri näitä kohteita, jolloin markkinat alkavat muistuttaa entistä enemmän tavallisia vedonlyöntituotteita, vaikka käyttöliittymä olisi teknisesti kehittyneempi.

Yangin keskeinen huomio

- suosituimmat markkinat ovat yleensä myös syvimpiä ja kestävimpiä

- fringe-kohteet ovat ohuesti vaihdettuja ja vaikeampia valvoa

- Niche-kohteet ovat alttiimpia vääristymille

SBSB Fintech Lawyersin Roman Baranovskyi näkee ongelman hieman eri kulmasta. Hänen mukaansa ennustemarkkinat toimivat edelleen eräänlaisessa sääntelytyhjiössä, mikä tekee niistä haavoittuvia väärinkäytöksille. Hänen mukaansa suurin uhka ei välttämättä ole suuripääomainen institutionaalinen toimija, vaan niin sanottu insider gambling.

Tällä hän viittaa tilanteisiin, joissa yksityistä tai epäsymmetristä tietoa hallitseva toimija käyttää markkinaa nopean ja käytännössä varman voiton välineenä. Baranovskyin mukaan erityisesti geopoliittisesti epävakaassa ympäristössä tällainen mahdollisuus on aiempaa todellisempi. Artikkelissa hän kuvaa tilanteita, joissa satunnainen anonyymi lompakko ilmestyy markkinaan, asettaa poikkeuksellisen suuren position, voittaa ja katoaa heti.

Baranovskyin mukaan tulevan sääntelyn tulisi painottaa erityisesti seuraavia asioita

- tilien monistamisen täyskielto

- tiukat KYC-protokollat multi-accounting-ilmiön poistamiseksi

- sen varmistaminen, etteivät kaupankäynnin kohteet ole alttiita keinotekoiselle spekulaatiolle

Hänen mukaansa tavoitteen pitäisi olla siirtää ennustemarkkinat pois “varjovedonlyönnin” maineesta kohti läpinäkyvää ympäristöä, jossa lopputuloksia ohjaa kollektiivinen informaatio eikä salaisin tietoetu.

2. Institutionaalinen käyttö vastaan retail-spekulaatio

Kun CME Groupin, ICEn, Robinhoodin ja muiden suurten nimien kaltaiset toimijat tulevat tapahtumasopimusten ympärille, herää väistämättä kysymys siitä, ovatko ennustemarkkinat kehittymässä legitiimeiksi suojausvälineiksi vai jäävätkö ne ennen kaikkea retail-vetoisiksi spekulatiivisiksi leikkikentiksi.

Yangin mukaan vastaus on tällä hetkellä molemmat. Osa käyttäjistä katsoo esimerkiksi urheilutapahtumaa ja käyttää markkinaa toisen ruudun viihteenä. Samalla osa finanssitoimijoista, kauppataloista ja yrityksistä käyttää samoja markkinoita liiketoimintariskin suojaamiseen. Jotta markkina voisi toimia kunnolla, näiden hyvin erilaisten motiivien täytyy pystyä kohtaamaan samassa likviditeettirakenteessa.

Baranovskyi suhtautuu silti varovaisesti siihen, että ennustemarkkinoita kutsuttaisiin perinteisiksi sijoitusvälineiksi. Hänen mukaansa investointi mielletään yleensä pitkän aikavälin strategiaksi, kun taas event contract -sopimusten luonne muistuttaa enemmän nopearytmistä johdannaiskauppaa. Siksi nykyinen markkina on hänen näkemyksensä mukaan edelleen lähempänä viihteellistä ja lyhyen aikavälin spekulaatiota kuin varsinaista rationaalista suojausta.

Samalla hän kuitenkin myöntää, että suurten nimien mukaantulo lisää institutionaalista uskottavuutta. Jos sektori kypsyy, instrumentit muuttuvat läpinäkyvämmiksi ja oikeudellinen määrittely selkenee, ennustemarkkinat voivat myöhemmin kehittyä myös aidosti hyödyllisiksi hajautuksen ja riskienhallinnan työkaluiksi.

3. Compliance vastaan hajauttaminen

Toinen suuri kysymys liittyy siihen, mihin markkina lopulta keskittyy. Tiukentuvan sääntelyn oloissa ala voi joko kerääntyä muutamien lisensoitujen alustojen ympärille tai hajautua osittain on-chain-ratkaisuihin, jotka hyväksyvät suuremman oikeudellisen riskin.

Baranovskyi korostaa, ettei hajauttaminen tarkoita samaa kuin lain tai valvonnan puuttuminen. Ammattimaisessa juridisessa katsannossa decentralization tarkoittaa keskitetyn auktoriteetin puutetta, ei compliance-velvoitteiden katoamista. Hänen mukaansa rationaalinen liiketoiminnan harjoittaja ymmärtää, että ilman riittäviä sisäisiä kontrollijärjestelmiä alusta vahingoittaa ensimmäiseksi itseään.

Hänen näkemyksensä mukaan täysin salliva ympäristö johtaa lopulta siihen, että sofistikoituneet toimijat imevät likviditeetin alustalta, minkä jälkeen liiketoiminta ei enää kykene täyttämään velvoitteitaan muulle käyttäjäkunnalle. Tästä syystä hän odottaa markkinan kallistuvan enemmän itsesääteleviin ja vakavasti otettaviin ympäristöihin kuin täysin valvomattomiin korkean riskin vaihtoehtoihin.

DATA.BETin toimitusjohtaja Yurii Berest arvioi tilannetta käytännöllisemmin. Hänen mukaansa niin perinteiset vedonlyöntitoimijat kuin uudet teknologiayrityksetkin yrittävät aktiivisesti kaupallistaa nykyistä hypeä riippumatta siitä, millaisia sääntelytoimia tehdään. Hänen ennusteensa on hybridimalli, jossa suuret lisensoidut toimijat keräävät massamarkkinan käyttäjiä, samalla kun ketterämmät toimijat hakeutuvat hajautettuihin rakenteisiin ohittaakseen juridisia rajoitteita.

Berestin ajatus ei siis ole, että yksi malli voittaisi kokonaan, vaan että ala mukautuu siihen todellisuuteen, jossa yleisön kiinnostus voidaan tehokkaimmin kääntää kaupalliseksi toiminnaksi.

4. AI-agentit markkinoiden haltuun?

Artikkelin kiinnostavimpiin teemoihin kuuluu agenttisen tekoälyn nousu. Jos vuoden 2026 aikana suurin osa likviditeetistä tulee AI-agenteilta, onko markkina enää ihmisten kollektiivisen viisauden peili vai pikemminkin tehokkaiden algoritmien välinen kilpailukenttä?

Baranovskyi ei usko, että tämä merkitsisi ihmisen roolin loppua. Hänen mukaansa ihmiselementti ei katoa, vaan sen tapa välittyä markkinaan muuttuu. AI-agentit eivät toimi tyhjiössä, vaan ihmiset asettavat niiden strategiat, riskinsietotason ja käytettävät datasetit. Kun tekoäly alkaa hallita likviditeettiä, “joukon viisaus” muuttuu käytännössä “mallien viisaudeksi”.

Tässä kehityksessä suurin riski ei hänen mukaansa ole ihmisyyden katoaminen vaan algoritmisten palautesilmukoiden syntyminen. AI-agentit voivat alkaa reagoida ensisijaisesti toistensa käyttäytymiseen eikä todellisiin tapahtumiin, jolloin syntyy tehokkuuden vaikutelma ilman kunnollista yhteyttä fyysiseen todellisuuteen.

Baranovskyin mukaan alustojen ratkaistava ydinkysymys on tämä

- mihin datalähteisiin AI-agentit ankkuroidaan

- kuinka todennettavia ja laadukkaita nämä datalähteet ovat

- kuinka läpinäkyvästi data-oraclet toimivat

Hänen mukaansa markkinan rooli “totuuskoneena” riippuu tulevaisuudessa suoraan siitä, kuinka läpinäkyvä ja luotettava data-infrastruktuuri näiden agenttien alla on.

Yang lisää, että agenttinen tekoäly saattaa löytää myös aivan uusia käyttötarkoituksia. Tulevaisuudessa AI-agentit voisivat luoda markkinoita, jotka poikkeavat merkittävästi siitä, mitä ihmiset ovat tottuneet seuraamaan, kuten urheilusta tai politiikasta. Kohteet voisivat liittyä esimerkiksi siihen, pystyykö tietty AI-malli ratkaisemaan matemaattisen ongelman sekunnissa. Tällöin tekoäly ei vain tarjoaisi likviditeettiä, vaan alkaisi vaikuttaa myös siihen, millaisia markkinoita ylipäätään syntyy.

5. Ennustemarkkinat yritysten sisällä

Artikkelissa ennustemarkkinoita tarkastellaan myös julkisten vaalien ja urheilun ulkopuolella. Yhä useammat yritykset kokeilevat sisäisiä markkinoita arvioidakseen esimerkiksi tuotelanseerausten aikatauluja, projektien onnistumistodennäköisyyttä tai liikevaihtotavoitteiden realismia.

iGaming- ja Web3-analyytikko Mark de Wolf muistuttaa, että tällaisia kokeiluja on tehty jo vuosikymmeniä. Esimerkiksi Hewlett-Packard kokeili niitä jo 1990-luvun lopulla ennustamaan tulostinmyyntiä. Hänen mukaansa ongelma ei ole se, etteivät nämä markkinat toimisi, vaan se, että ne toimivat usein liian hyvin.

Kun työntekijöillä on hajanaisia tiedonmuruja projektien valmiudesta, aikatauluista ja kysynnästä, sisäinen ennustemarkkina voi yhdistää ne yhdeksi todennäköisyyssignaaliksi. Se voi olla tarkempi kuin organisaation virallinen ennuste. Juuri tästä syntyy kuitenkin johtamisen ongelma: jos markkina alkaa hinnoitella projektin epäonnistumista, johdon on päätettävä, ohittaako se signaalin vai myöntääkö, että virallinen suunnitelma voi olla väärä.

De Wolfin mukaan HR- ja lakiosastoissa esiintyy myös epäluuloa kaikkea kohtaan, mikä muistuttaa vedonlyöntiä, vaikka käytössä olisi vain pisteitä tai leikkirahaa. Hänen mukaansa syvempi este ei kuitenkaan ole uhkapelileima, vaan valtarakenne. Ennustemarkkinat litistävät informaation hierarkioita ja antavat työntekijöiden kollektiiviselle arviolle mahdollisuuden kilpailla johdon virallisen näkemyksen kanssa.

Baranovskyi näkee yritysmaailmaan laajentumisen loogisena kehitysaskeleena, mutta katsoo sen törmäävän hyvin tarkkaan seinään: markkinan läpinäkyvyys on usein ristiriidassa perinteisen yrityshierarkian kanssa. Kun yritys ottaa käyttöön sisäisen ennustemarkkinan, se rakentaa käytännössä suodattamattoman totuuskoneen, joka voi olla ristiriidassa johdon virallisen narratiivin kanssa.

Lisäksi juridiset riskit ovat todellisia. Kannustetun ennustamisen ja sisäisen vedonlyönnin välinen raja voi joissain maissa olla työoikeudellisesti ja eettisesti herkkä kysymys. Baranovskyin mukaan juuri tässä on kuitenkin myös työkalun arvo: se voi purkaa “yes-man”-kulttuuria, joka muuten johtaa organisaatioissa kalliisiin projektiepäonnistumisiin. Hänen johtopäätöksensä on, ettei suurin este ole pelko uhkapelistä, vaan pelko siitä, että markkina voi olla oikeassa.

Johtopäätös

Ennustemarkkinat ovat artikkelin perusteella kulkeneet pitkän matkan kryptovetoisesta niche-kokeilusta kohti biljoonaluokan finanssikategoriaa, joka houkuttelee sekä retail-käyttäjiä että institutionaalista pääomaa. Kasvu on ollut nopeaa, mutta se ei vielä ratkaise sitä, mitä markkina lopulta on.

Sektorin tulevaisuus riippuu siitä, miten ala ratkaisee useita yhtä aikaa vaikuttavia jännitteitä: oikeudellisen luokittelun, manipuloinnin ja sisäpiiritiedon riskit, compliance-vaatimukset, hajauttamisen käytännön rajat, tekoälyvetoisen likviditeetin vaikutukset sekä yritysmaailman mahdolliset käyttökohteet.

Jos nämä jännitteet ratkaistaan uskottavasti, ennustemarkkinat voivat kasvaa paljon pelkkää spekulatiivista rajatuotetta suuremmaksi. Jos niitä ei ratkaista, ala saattaa kyllä kasvaa volyymiltaan, mutta jäädä edelleen rakenteellisesti epäselväksi alueeksi vedonlyönnin, johdannaisten ja teknologisen hype-talouden välimaastossa.